Sommaire

L’embauche d’un salarié étranger implique des charges spécifiques, en particulier un coût supplémentaire. Outre le salaire et les cotisations sociales habituelles, une taxe OFII obligatoire est due à la Direction générale des Finances publiques. Voici le détail de ce coût pour l’employeur et les étapes pour recruter un salarié étranger en 2026.

Taxe DGFiP sur l’embauche d’un salarié étranger en 2026

Toute entreprise embauchant un salarié étranger hors Union européenne doit s’acquitter d’une contribution patronale unique : la taxe DGFiP. Cette taxe pour un salarié étranger en CDI est due dès la première admission sur le territoire. Son montant varie selon la durée du contrat et la rémunération. Un projet d’embauche d’un salarié étranger nécessite donc une estimation précise de cette taxe.

Comment calculer la taxe pour un contrat longue durée ?

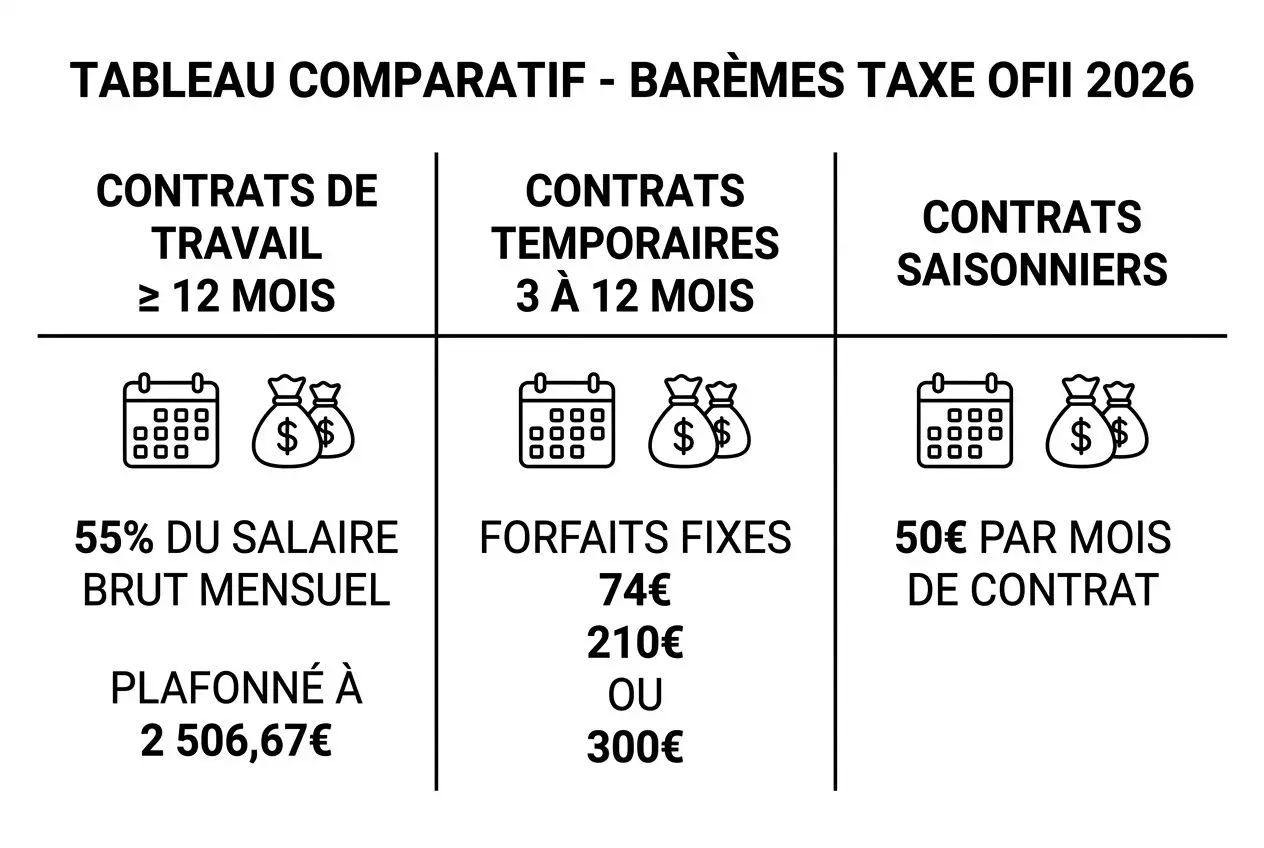

Pour un contrat d’au moins douze mois (CDI inclus), la taxe s’élève à 55 % du salaire brut mensuel versé au salarié étranger. Le calcul se base sur la rémunération mensuelle, plafonnée à 2,5 fois le SMIC (soit 4 557,50 € début 2026).

- Calcul proportionnel pour salaires modérés : 55 % du salaire s’il reste sous le plafond de 2,5 SMIC.

- Plafond fixe annuel en 2026 : pour les rémunérations supérieures, le montant mensuel maximal de la taxe est de 2 506,67 €.

- Application du régime le plus favorable : l’employeur paie toujours la somme la plus avantageuse entre le calcul proportionnel et le plafond.

- Unicité de la contribution : ce versement est unique, il intervient seulement au moment de l’embauche.

Exemple : pour un salaire de 3 000 € brut mensuel, la taxe sera de 1 650 €. Ce montant, inférieur au plafond, constitue le paiement final. Le coût pour l’employeur dépend entièrement de la rémunération du travailleur étranger embauché.

Quand et comment payer la taxe à la DGFiP ?

Dès que l’autorisation de travail pour un étranger est validée, l’entreprise dispose de trois mois pour régler le montant de la taxe. La taxe devient exigible à la fin du mois d’arrivée du salarié. Un retard de paiement entraîne automatiquement des majorations.

La déclaration s’effectue l’année suivant le recrutement, en annexe à la déclaration de TVA. Le formulaire 2859-FC-SD, disponible en ligne, facilite la démarche. Si l’employeur d’un travailleur étranger n’est pas assujetti à la TVA, il doit utiliser le document 3310-A-SD avant le 28 février.

Quels employeurs sont redevables de cette taxe ?

Toute structure qui recrute un travailleur étranger hors Europe pour plus de trois mois est redevable de cette taxe. Sont exemptés : les particuliers, la recherche publique et certains établissements d’enseignement supérieur. Les missions de très courte durée (moins de 3 mois) échappent également à cette obligation.

Les ressortissants européens, suisses ou andorrans sont totalement exonérés, quel que soit leur type de contrat. C’est un avantage non négligeable lors de l’embauche d’un salarié étranger issu de ces zones.

Certains profils spécifiques sont aussi non imposables : détenteurs d’un passeport talent, résidents permanents, étudiants en régime régulier et salariés détachés. Il convient donc de vérifier le statut du salarié avant de procéder au paiement.

Barème 2026 de la taxe OFII selon le type de contrat

L’embauche d’un salarié étranger engendre un coût pour l’employeur, variable selon le type de contrat de travail. On distingue trois régimes principaux : les contrats longs, temporaires et saisonniers. Une maîtrise préalable de ce barème est nécessaire avant tout recrutement.

Quel montant pour les contrats temporaires et saisonniers ?

Pour les contrats de 3 à 12 mois, la taxe OFII constitue un forfait calculé sur la base du salaire brut mensuel. Le coût d’embauche d’un travailleur étranger doit être anticipé et calculé avant la signature du contrat, afin de le budgétiser sereinement.

En 2026, le montant de la taxe s’élève à 74 € si la rémunération reste inférieure ou égale au plafond du SMIC (1 823,03 € brut mensuel). Il passe à 210 € ou 300 € pour des revenus supérieurs. Pour un poste saisonnier, le montant est de 50 € par mois de présence en France.

| Type de contrat | Durée | Montant de la taxe 2026 | Condition d’application |

| Longue durée | 12 mois ou plus (CDI/CDD) | 55% du salaire brut (max. 2 506,67 €/mois) | Tous salaires |

| Temporaire court | 3 à 12 mois | 74 € si ≤ SMIC | Salaire ≤ 1 823,03 € |

| Temporaire court | 3 à 12 mois | 210 € si 1 à 1,5 SMIC | Salaire entre 1 823,03 € et 2 734,55 € |

| Temporaire court | 3 à 12 mois | 300 € si > 1,5 SMIC | Salaire > 2 734,55 € |

| Saisonnier | Moins de 3 mois (par cycle) | 50 € par mois | Chaque mois de présence |

| Jeune professionnel | Variable (accords bilatéraux) | 72 € (tarif réduit) | Échanges internationaux |

Quelles exonérations de taxe pour certains salariés ?

Plusieurs profils de salariés ouvrent droit à une exonération totale ou partielle, réduisant fortement le coût d’embauche. C’est le cas pour les assistants de langue ou les détenteurs de certains titres de séjour.

- Citoyens UE/EEE et Suisse : un travailleur ressortissant de ces pays ne génère aucune taxe, ce qui simplifie le recrutement.

- Titres de séjour protégés : les mentions « passeport talent », « résident », « étudiant » ou « vie privée et familiale » dispensent entièrement du paiement.

- Salariés domestiques et assistants : le travail dédié aux tâches familiales ou ménagères à domicile est totalement exonéré.

Les fondations d’utilité publique et les organismes de recherche bénéficient aussi d’une exonération pour leurs recrutements. Cette disposition encourage l’intérêt général en facilitant l’accueil de talents étrangers sans surcoût.

Obligations et formalités pour recruter un salarié étranger

Recruter un salarié étranger implique une procédure complexe, au-delà du seul paiement d’une taxe. Le dirigeant doit se conformer à des règles administratives strictes, depuis la demande d’ autorisation jusqu’à la vérification des documents. Négliger ces obligations expose à de sérieuses sanctions.

Obtenir l’autorisation de travail auprès de la DREETS

La demande d’ autorisation de travail s’effectue désormais en ligne via le portail officiel. Avant d’ embaucher un salarié étranger, le coût pour l’employeur doit être anticipé, le traitement prenant souvent deux mois. Il est prudent de préparer le recrutement au moins trois mois à l’avance.

- Dossier complet obligatoire : l’entreprise transmet ses coordonnées, la description du poste et un contrat assurant un salaire au moins égal au SMIC.

- Instruction par la DREETS : le dossier est examiné sous deux mois, avec parfois une demande de pièces complémentaires à fournir sous trente jours.

- Vérification préalable du titre de séjour : l’employeur doit s’assurer de la validité du titre auprès de la préfecture, au minimum 48 heures avant le début du travail.

- Déclaration Préalable à l’Embauche (DPAE) : ce document obligatoire est envoyé à l’URSSAF au plus tard huit jours avant l’arrivée du salarié étranger.

La DREETS vérifie que le salaire proposé respecte le seuil légal et les usages locaux. Tout contrat non conforme entraîne un refus. Depuis 2021, la procédure est entièrement dématérialisée.

Une fois l’accord reçu, la taxe employeur est due dans un délai de trois mois. L’inscription à l’assurance maladie doit être faite dès l’arrivée physique du salarié étranger en France. Chaque salarié étranger bénéficie des mêmes droits qu’un travailleur national, y compris les congés et la protection sociale.

Sanctions en cas de non-respect des obligations

Ne pas respecter ses obligations administratives expose l’entreprise à de lourdes amendes et à des risques juridiques. Un oubli de DPAE peut être qualifié de travail dissimulé, déclenchant amendes et poursuites. Oublier de déclarer la taxe employeur pour un salarié étranger (passeport talent) aggrave la situation.

- Absence de DPAE : sanction immédiate avec régularisation forcée des cotisations, pouvant mener à une accusation de travail dissimulé.

- Non-paiement de la taxe OFII : la DGFiP applique des majorations de retard, ce qui peut remettre en cause la légalité du contrat.

- Vérification manquante du titre de séjour : en cas de contrôle, l’entreprise s’expose à de sévères redressements.

- Violation de l’égalité de traitement : des pénalités importantes s’appliquent si les droits du salarié diffèrent de ceux des autres employés.

Si l’activité de l’entreprise cesse, les sommes dues doivent être réglées sous soixante jours. Tout retard de paiement déclenche des sanctions financières automatiques. Ces négligences alourdissent considérablement le coût total supporté par l’employeur.

Simplifier le recrutement avec une agence spécialisée

Gérer seul l’ensemble des démarches pour embaucher un salarié étranger représente une charge administrative importante. Une agence spécialisée prend en charge l’intégralité du processus, de la sélection à l’arrivée sur site. Ce soutien professionnel réduit les risques d’erreur.

Elle s’occupe des aspects légaux, des formalités et parfois de l’hébergement, pour un recrutement serein. Déléguer ces tâches permet de se recentrer sur son métier et garantit le respect des règles complexes qui encadrent l’ embauche d’un salarié étranger.

Foire aux questions

Quel est le montant exact de la taxe OFII en 2026 pour un CDI ?

Dans le cadre d’un CDI, cette taxe s’élève à 55% du salaire mensuel brut versé au salarié étranger. En 2026, ce forfait est légalement plafonné à 2 506,67 € par mois, le plafond s’applique automatiquement si la rémunération excède 4 557,50 €.

Concrètement, pour un salaire de 2 500 € brut, on règle une taxe ofii de 1 375 €. Ce paiement est unique et intervient au moment du recrutement. Vous n’aurez pas à le renouveler chaque année pour le même salarié.

Quelles sont les étapes administratives obligatoires pour embaucher un étranger hors Union européenne ?

Avant toute chose, on vérifie la validité du titre de séjour auprès de la préfecture. Ensuite, il faut demander une autorisation de travail en ligne à la DREETS, anticipez cette démarche environ trois mois avant l’embauche prévue.

Une fois l’accord obtenu, finalisez le recrutement en envoyant la DPAE à l’URSSAF. Le salarié étranger sera ainsi affilié à l’assurance maladie avant son entrée en poste. Le paiement de la redevance doit intervenir dans les trois mois suivant l’ autorisation.

Qui est exempté du paiement de la taxe OFII et quels titres de séjour spécifiques bénéficient de cette exonération ?

Les ressortissants de l’UE, de l’EEE ou de la Suisse sont totalement exonérés. De nombreux profils spécifiques sont également dispensés : titulaires de visa passeport talent, étudiant ou résident.

On exclut aussi les missions de moins de trois mois et les emplois à domicile. Les particuliers employeurs, les organismes publics de recherche et les établissements d’enseignement supérieur ne sont pas soumis à cette taxe.